Khối lượng nghiệm thu trước ngày 01/02/2022 nhưng sang tháng 02/2022 nhà thầu mới lập hóa đơn thì áp dụng thuế suất thuế GTGT 8% hay 10%?

Bên cạnh vấn đề: Giảm thuế GTGT – 05 vấn đề cần lưu ý trong quản lý xây dựng thì vướng mắc của đại đa số Chủ đầu tư & Nhà thầu đang là khối lượng nghiệm thu trước ngày 01/02/2022 nhưng sang tháng 02/2022 nhà thầu mới lập hóa đơn thì áp dụng thuế suất thuế GTGT là 8% hay 10%?

Để tư vấn vấn đề này, trước tiên tôi xin trích dẫn một số quy định và hướng dẫn sau:

Thứ nhất – Về thời điểm xác định thuế GTGT: Theo quy định tại Khoản 5, Điều 8, Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính:

“Điều 8. Thời điểm xác định thuế GTGT

…

5. Đối với xây dựng, lắp đặt, bao gồm cả đóng tàu, là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.”

Thứ hai – Về cách lập một số tiêu thức cụ thể trên hóa đơn: Theo quy định tại điểm a, Khoản 2, Điều 16, Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính:

“Ngày lập hóa đơn đối với cung ứng dịch vụ là ngày hoàn thành việc cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp tổ chức cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.”

…

“Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.”

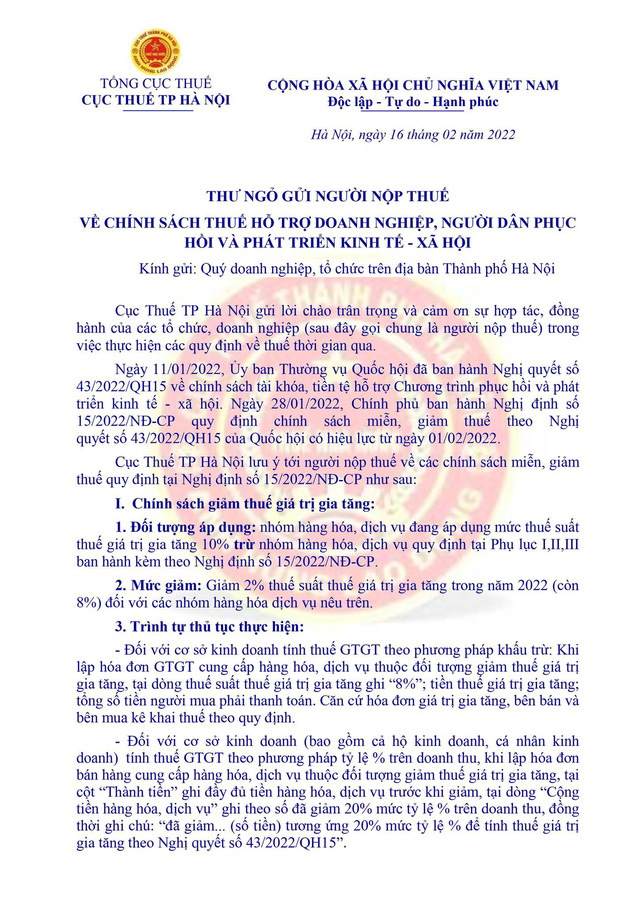

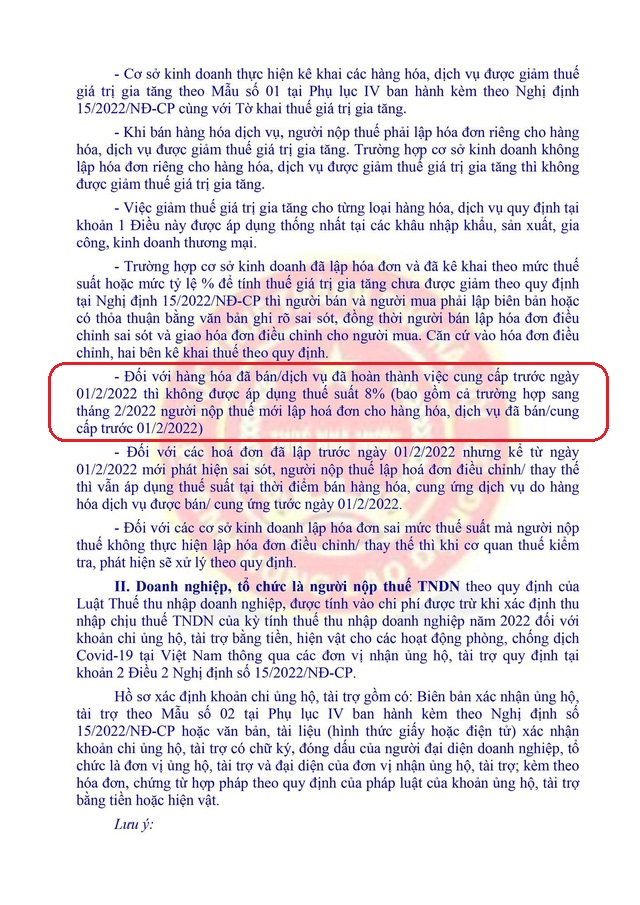

Và gần đây nhất, trong thư ngỏ người nộp thuế vào ngày 16/02/2022 của Cục thuế TP. Hà Nội (đính kèm hình ảnh cuối bài viết) về chính sách giảm thuế GTGT của Nghị định số 15/2022/NĐ-CP, có hướng dẫn:

“Đối với hàng hóa/dịch vụ đã hoàn thành việc cung cấp trước ngày 01/2/2022 thì không được áp dụng thuế suất 8% (bao gồm cả trường hợp sang tháng 2/2022 người nộp thuế mới lập hóa đơn cho hàng hóa/dịch vụ đã bán/cung cấp trước 01/2/2022).”

Căn cứ các quy định đã nêu và hướng dẫn trên, khối lượng nghiệm thu trước ngày 01/02/2022 (ngày Nghị định số 15/2022/NĐ-CP có hiệu lực) nhưng sau đó mới xuất hóa đơn thì không được áp dụng thuế suất 8% và phải áp dụng thuế suất 10%.

Phan Việt Hiếu – Giảng Viên Chính

Nguồn: fanpage Cục Thuế TP Hà Nội – Phòng Tuyên truyền Hỗ trợ NNT (Trang 1)

Nguồn: fanpage Cục Thuế TP Hà Nội – Phòng Tuyên truyền Hỗ trợ NNT (Trang 2)

Nguồn: fanpage Cục Thuế TP Hà Nội – Phòng Tuyên truyền Hỗ trợ NNT (Trang 3)

Nguồn: fanpage Cục Thuế TP Hà Nội – Phòng Tuyên truyền Hỗ trợ NNT (Trang 3)

Thank & Best Regards!

Liêm chính học thuật: Khi trích dẫn, chia sẻ thông tin tại các bài viết của tác giả xin vui lòng ghi rõ nguồn. (VD: Theo Phan Việt Hiếu, Diễn đàn Kiểm toán Xây dựng)

TRUNG TÂM ĐÀO TẠO & TƯ VẤN QUYẾT TOÁN VỐN ĐẦU TƯ [PHAN ANH FIRM]

- [A] Số 204 – 206 Vũ Tông Phan, P. An Phú, TP. Thủ Đức, TP. Hồ Chí Minh

- [E] sotaykiemtoanxaydung@gmail.com / tuvanphananh@gmail.com

- [P & ZALO] 079.9009.144 / [Hotline] 098765.6161

- Fanpage: SỔ TAY KIỂM TOÁN XÂY DỰNG

- Nhóm: SỔ TAY KIỂM TOÁN XÂY DỰNG

- Fanpage: HỌC KIỂM TOÁN XÂY DỰNG

- Nhóm: HỌC KIỂM TOÁN XÂY DỰNG